LEY 21.713 DE CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS

El 24 de octubre se publicó la Ley N° 21.713, denominada Ley de Cumplimiento de Obligaciones

Tributarias (LCOT), que introduce cambios en leyes como:

- Código Tributario

- Ley de impuesto a la Renta

- Ley de Impuesto al IVA

- Leyes Orgánicas del SII y del Servicio Nacional de Aduana

Circular Ley 21.578 – Aumento Sueldo Mínimo, Subsidio y Reducción Temporal Tasa Impuesto Renta

Con el objeto de mantenerlos informados de las modificaciones laborales y tributarias, adjuntamos Circular sobre la Ley 21.578, publicada el 30 de Mayo, donde se aumenta el Sueldo Mínimo, se considera un Subsidio para ciertas Empresas y se reduce temporalmente la Tasa de Impuesto a la Renta para aquellas Empresas que tributan bajo el Régimen del Artículo 14, letra D).

PRINCIPALES DECLARACIONES JURADAS DEL AÑO TRIBUTARIO 2023

- Obligados todos los contribuyentes que tributen en la Primera Categoría, no importando si las empresas están vigentes, transformadas, absorbidas u otra forma de cese de actividades.

- Todas las declaraciones deben ser presentadas vía Internet.

- Toda la información es relativa al año comercial 2022.

- Se destacan en gris las Declaraciones Juradas más habituales para una identificación más rápida.

- Se identifica la obligación por régimen tributario:

- a) Régimen General Semi integrado; 14 A)

- b) Régimen Pro Pyme; Art. 14 D) No3

- c) Régimen Pro Pyme Transparente; Art. 14 D) No8

PROYECTO DE LEY DE REFORMA TRIBUTARIA 2022

El pasado 07 de Julio, a través del mensaje número 064-370, el Gobierno envió al

Congreso, para su discusión, un proyecto de Ley de Reforma Tributaria denominada “Reforma

Tributaria hacia un Pacto Fiscal por el Desarrollo y la Justicia Social”

Informe Financiero – Proyecto de Ley de Reforma Tributaria 2022

Ayer, 07 de Julio, el Gobierno ingresó al Congreso Nacional el esperado Proyecto de Ley de Reforma Tributaria 2022, denominado; Reforma Tributaria hacia un Pacto Fiscal por el Desarrollo y la Justicia Social, que en conjunto con otras modificaciones, pretende recaudar a partir del año 2026, un 4,1% del PIB (aproximadamente US$12.000.- millones), por lo que adjuntamos las modificaciones que se pretenden, con sus respectivos alcances en términos de Recaudación Fiscal.

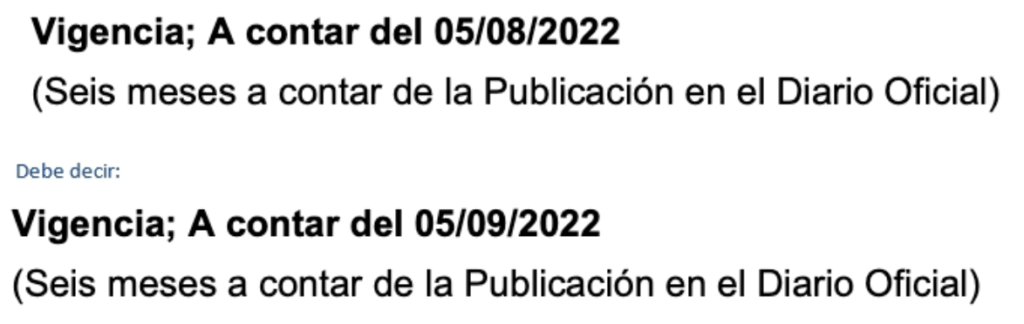

Fe de erratas: Circular Ley 21.420 Financiamiento de Pensión Garantizada Universal (PGU)

En entrada publicada anteriormente en página 3 donde dice:

Documento corregido:

Circular Ley 21.420, sobre Financiamiento de Pensión Garantizada Universal (PGU)

MODIFICACIONES TRIBUTARIAS Ley 21.420, del 04 de Febrero de 2022